?")

CBDC z ang.: Central Bank Digital Currency, w tłumaczeniu na polski: waluta cyfrowa banku centralnego. Wyrażenie „waluta cyfrowa banku centralnego” (CBDC) jest używane w odniesieniu do waluty cyfrowej emitowanej przez bank centralny.

CBDC to skrót od cyfrowa waluta banku centralnego. Jest to stosunkowo młody wynalazek, który póki co został w pełni zaimplementowany tylko w kilku państwach. W dzisiejszym artykule wyjaśnimy Ci wszystko co musisz o nim wiedzieć. Czyli co to jest CBDC, jak działa, jak postępują prace nad cyfrową walutą w różnych krajach (w tym w Polsce), jakie ma wady (bo zalet właściwie nie ma) oraz wiele więcej. Tak więc, zaczynajmy!

Co to jest CBDC?

Cyfrowe waluty banku centralnego (CBDC) to wirtualne waluty narodowe. Na sam pomysł stworzenia takich walut władze państw na całym świecie wpadły po sukcesie kryptowalut, które również istnieją tylko w formie cyfrowej.

W przeciwieństwie do bitcoina, eteru i podobnych, CBDC z natury nie mogą być zdecentralizowane. Ich działanie jest bowiem regulowane przez bank centralny. Według rządów, przejście na walutę cyfrową może wprowadzić wiele pozytywnych zmian – mających „korzystny” wpływ na gospodarkę kraju. Czy aby na pewno?

Jak twierdzą władze, wdrożenie CBDC pomoże bankom obniżyć koszty przelewów (w tym przelewów transgranicznych). Może również umożliwić instytucjom finansowym konkurowanie z powstającymi firmami kryptowalutowymi.

Dla banków centralnych jedną z głównych korzyści z CBDC jest to, że ułatwi im regulowanie polityki pieniężnej. Przejście na technologię cyfrową pozwoli im dokładniej monitorować gospodarkę i reagować na zmiany w czasie rzeczywistym. W efekcie, z perspektywy banku centralnego, mamy do czynienia z większą stabilnością i bezpieczeństwem w systemie.

Jednak z perspektywy zwykłego obywatela, CBDC to koń trojański, który zabiera nam ostatnie resztki prywatności. W końcu jeżeli dojdzie do całkowitej cyfryzacji pieniędzy, rządy będą miały pełny wgląd w nasze finanse.

Czy CBDC to kryptowaluta?

Jest to dosyć często zadawane pytanie w temacie CBDC, jednak sugerujące że CBDC są kryptowalutami – co jest błędem. Jest kilka znaczących różnić między tradycyjnymi kryptowalutami a walutami cyfrowymi banków centralnych. To fakt że zarówno CBDC jak i kryptowaluty są oparte o blockchain, oraz istnieją w przestrzeni wirtualnej, natomiast na tym kończą się podobieństwa.

Cecha która odróżnia CBDC od kryptowalut to centralizacja. Tego typu waluty cyfrowe są co prawda często oparte na podobnej technogii – rozproszonej księdze. Jednak za ich emisję odpowiada rząd.

Warto jednak zaznaczyć, że rozproszona księga to nie koniecznie blockchain – technologia stojąca np. za mocno zdecentralizowanym bitcoinem. Rząd nie chce bowiem transparentności dla każdego. Dlatego do rejestru będą miały dostęp tylko niektóre instytucje finansowe.

Innymi słowy, państwa chcą zachować kontrolę nad niektórymi aspektami cyfrowej waluty – na przykład nad tym, kto ją kontroluje. Bo trudno sobie wyobrazić, by władze zdecydowały się na emisję ściśle określonej liczby wirtualnych monet bez dodatkowej emosji. W przypadku bitcoina i innych kryptowalut jest oczywiście to możliwe.

Sam pomysł państwowej waluty cyfrowej opartej na bitcoinie wydałby się zapewne bardzo ironiczny twórcy pierwotnej kryptowaluty, Satoshiemu Nakamoto. Przecież w opisie koncepcji bitcoina autor zaproponował go jako alternatywę dla istniejącego regulowanego systemu finansowego, który wówczas borykał się z największym kryzysem finansowym.

Rodzaje CBDC

CBDC są podzielone na dwie główne kategorie według architektury: hurtowe i detaliczne.

CBDC hurtowe (komercyjne) odnosi się do walut cyfrowych, które są przeznaczone dla profesjonalnych uczestników rynku – na przykład organizacji, które trzymają pieniądze na rachunkach w banku centralnym.

Przejście na hurtowe CBDC ostatecznie ułatwi płatności transgraniczne i przelewy między bankami. Z jego pomocą banki centralne państw będą mogły prowadzić dowolną politykę monetarną i śledzić wszystkie transakcje z użyciem waluty.

Hurtowe CBDC są tworzone wyłącznie dla profesjonalnych uczestników rynku – nadają się do transakcji międzybankowych, transakcji w handlu międzynarodowym lub do rozliczeń. Za pomocą tego typu CBDC nie będziesz mógł płacić w przysłowiowej Żabce.

W tym celu będą służyć detaliczne CBDC – te przeznaczone dla zwykłych obywateli. W zasadzie miałby to być substytut tradycyjnego pieniądza.

Pierwsze testy CBDC? Które kraje pracują już nad CBDC?

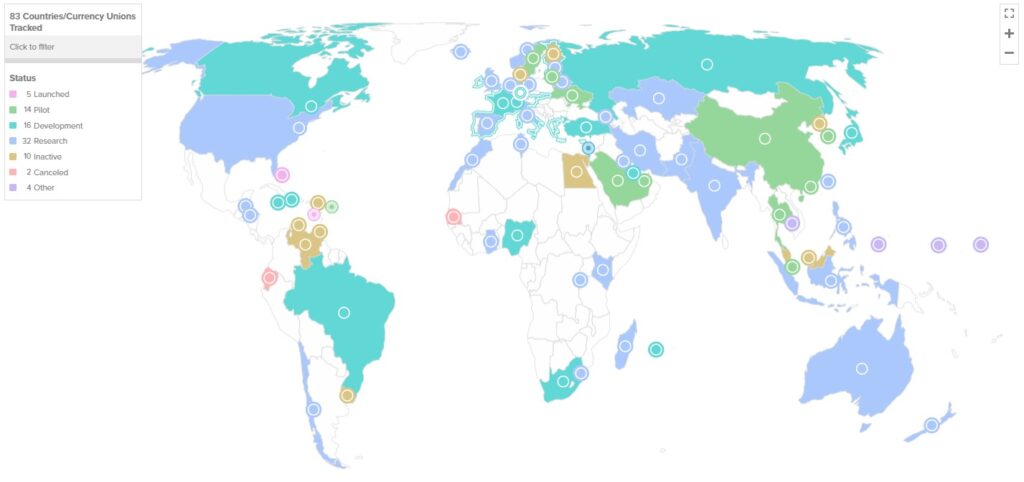

Lista krajów, które wykazały zainteresowanie stworzeniem własnej waluty cyfrowej jest dość obszerna. Przyjrzyjmy się więc tylko kilku państwom

- Chiny – Stworzeniem narodowej waluty cyfrowej zainteresowanych jest kilka największych gospodarek świata. Jednak to Chiny prowadzą w tym peletonie. Kraj rozpoczął aktywny rozwój CBDC jeszcze w 2019 roku, ale pandemia COVID-19 wyraźnie przyspieszyła ten proces. W 2020 roku kilka chińskich miast przeprowadziło eksperymenty mające na celu wprowadzenie cyfrowego juana. Już w styczniu 2021 roku Agricultural Bank of China (ABC) przetestował funkcjonalność wymiany e-CNY na fiat w konwencjonalnych bankomatach w Shenzhen. Wiosną sześć największych instytucji finansowych – Agricultural Bank of China, Bank of China, Bank of Communications, China Construction Bank, Postal Savings Bank of China oraz Industrial and Commercial Bank of China – przetestowało portfele na cyfrowe juany. Do końca października 140 mln osób otworzyło portfele e-CNY. Łącznie dokonali oni transakcji o wartości 62 miliardów juanów (9,7 miliarda dolarów).

- Japonia – Nieco mniej aktywnie CBDC rozwija inna wielka azjatycka gospodarka – Japonia. Jeszcze latem 2020 roku bank centralny kraju ogłosił, że rozważy perspektywy wprowadzenia narodowej waluty cyfrowej, a w marcu 2021 roku regulator ogłosił utworzenie komisji ds. CBDC. Jej celem są m.in. rozmowy z przedsiębiorcami i władzami o perspektywach cyfrowej waluty. Pierwszy etap pilotażu CBDC w kraju rozpoczął się w kwietniu.

Poza Azją rozwój własnych CBDC wśród największych gospodarek jest jednak mniej zaawansowany. Jednocześnie wiele banków centralnych, według raportu Międzynarodowego Funduszu Walutowego (MFW), bada waluty cyfrowe. Według raportu Banku Rozrachunków Międzynarodowych, banki centralne krajów reprezentujących 20% ludności świata zamierzają wprowadzić swoje projekty w ciągu najbliższych trzech lat.

- Bahamy – Według raportu firmy doradczej PricewaterhouseCoopers (PwC), Bahamy wyprzedziły Chiny w rozwoju narodowej waluty cyfrowej. Bank centralny tego kraju uruchomił CBDC o nazwie Sand Dollar jesienią 2020 roku. Wartość cyfrowej waluty jest powiązana z dolarem bahamskim, którego kurs jest zależny od dolara amerykańskiego.

- Szwecja – Szwecja jest uważana za jednego z pionierów CBDC. Jest to pierwszy kraj na świecie, który może zrezygnować z używania gotówki. W latach 2010-2020 liczba mieszkańców Szwecji, którzy płacą za zakupy gotówką, spadła z 39% do 9%. Równolegle władze tego kraju zaczęły badać perspektywy wprowadzenia CBDC zwanego cyfrową koroną (lub e-kroną). Do wiosny 2021 roku projekt był testowany wirtualnie – bez udziału realnych osób i organizacji. Ale w maju szwedzki bank centralny zawarł umowę z największym bankiem w kraju, Handelsbanken, na przeprowadzenie programu pilotażowego.

- Karaiby Wschodnie – Bank Centralny Karaibów Wschodnich, regulator unii gospodarczej i walutowej Antigui i Barbudy, Dominiki, Grenady, Saint Kitts i Nevis, Saint Lucia, Anguilli i Montserratu, ogłosił w kwietniu 2021 r. uruchomienie programu pilotażowego CBDC o nazwie DCash.

- Ukraina – Jednym z krajów, który aktywnie bada możliwość stworzenia własnej waluty cyfrowej jest Ukraina. W 2018 roku Narodowy Bank Ukrainy (NBU) przeprowadził pilotażowy projekt stworzenia cyfrowej hrywny. Na początku lipca 2021 roku NBU opublikował wyniki badania i ankiety przeprowadzonej wśród uczestników rynku. Obecnie regulator przedstawił trzy warianty przyszłego wykorzystania e-hrywien: dla płatności detalicznych, dla transakcji aktywami wirtualnymi oraz dla przelewów transgranicznych.

- Unia Europejska – Europejski Bank Centralny (EBC) do niedawna nie ogłaszał planów stworzenia własnego CBDC. Regulator strefy euro był zaangażowany jedynie we wspólny Project Stella, czyli projekt hurtowej waluty cyfrowej tworzony we współpracy z Bankiem Japonii. To wszystko zmieniło się w październiku 2020 roku. Wówczas EBC wydał raport na temat możliwości stworzenia cyfrowego euro. Cyfrowa waluta ma być pełnoprawnym zamiennikiem dla waluty fiat. W połowie lipca 2021 roku EBC ogłosił rozpoczęcie fazy mającej na celu zbadanie możliwości utworzenia CBDC. Jego realizacja planowana jest na dwa lata.

- Rosja – O cyfrowym rublu (lub „kryptorublu”, jak go wówczas nazywano w mediach) po raz pierwszy zaczęto mówić w Rosji w 2017 roku. W tym czasie Ministerstwo Łączności przygotowało projekt dekretu rządowego dot. zbadania możliwości utworzenia CBDC. W kwietniu 2021 roku bank centralny wydał raport dotyczący rozwoju CBDC. Wskazał, że e-rubel miałby działać w następujący sposób: regulator zakładałby cyfrowe portfele walutowe dla banków, które następnie zakładałyby konta dla klientów.

CBDC w Polsce (aktualne prace i plany)

Jeżeli chodzi o CBDC w Polsce, nasz rząd nie rozpoczął jeszcze żadnych prac nad cyfrowym PLN. Niemniej jednak Narodowy Bank Polski kilkukrotnie stwierdzał, że obserwuje sytuację na świecie. Wszystko po to, aby „w razie potrzeby” móc podjąć działania na terenie naszego kraju. W jednym z raportów NBP możemy np. przeczytać:

W warunkach polskich aktualnie nie znajdują odzwierciedlenia przesłanki, którymi kierowały się inne banki centralne przy rozpoczęciu testów pilotażowych w zakresie emisji CBDC. Jak dotąd NBP nie zidentyfikował celu emisji cyfrowego złotego o charakterze systemowym, ani szczególnych potrzeb konsumentów lub podmiotów gospodarczych, które nie mogłyby zostać zaspokojone przez dostawców usług płatniczych w Polsce, a jedynie przez bank centralny w drodze wprowadzenia CBDC.

Póki co możemy więc spać spokojnie. Morawiecki i spółka jak narazie nie mają w planach stworzenia cyfrowego złotego.

Jakie są zagrożenia związane z CBDC?

CBDC posiada zalety jedynie w oczach banków centralnych. W przypadku zwykłych zjadaczy chleba, sytuacja jest wręcz odwrotna. CBDC niosą za sobą szereg zagrożeń. Oto one:

- Ryzyko technologiczne – Uruchomienie CBDC wiązałoby się z przeniesieniem znacznego ryzyka technologicznego na sektor publiczny, a ostatecznie na podatników, którzy ponosiliby ciężar szybko zmieniających się i często eksperymentalnych technologii.

- Zagrożenia cybernetyczne – CBDC wymagałoby centralizacji, która spowodowała by jeszcze większe podatności na ataki cybernetyczne.

- Utrata prywatności – CBDC, zwłaszcza jeśli byłoby wydane na poziomie detalicznym, odebrałoby nam prywatność. Rządy mogłyby wykorzystać cyfrowe waluty banku centralnego przeciwko obywatelom. Mogłyby też np. blokować legalne transakcje przeprowadzane przez osoby, które popadły w ich niełaskę.

- Ryzyko systemowe i destabilizacja – CBDC mogłoby zdestabilizować dwupoziomowy system bankowy, do którego ochrony zostały zaprojektowane banki centralne. To mogłoby doprowadzić do poważnych, szkodliwych skutków dla systemu bankowego i całej gospodarki.

CDBC podsumowanie

Pamiętajmy, że same kryptowaluty cechuje wyjątkowa decentralizacja i brak nadrzędności instytucji Państwowych. To powyższe czynniki, a także szybkość dokonywanych transakcji i brak inflacji kapitału sprawiają, że kryptowaluty cieszą się takim zainteresowaniem. Waluta Cyfrowa Banku Centralnego jest odpowiedzią na koszty produkcji pieniądza, liczne fałszerstwa gotówki, a także skomplikowane metody “prania pieniędzy”. W związku z faktem, że taki rodzaj waluty zostanie wprowadzony (prędzej, czy później) do systemów bankowych wielu krajów, to kryptowaluty prawdopodobnie nadal będą posiadały swoje dotychczasowe grono odbiorców. Zmieni się jedynie obecny obieg gotówki z papierowego, na elektroniczny. Takie działanie z pewnością pozwoli na większą kontrolę państwową nad kapitałem obywateli, co z pewnością dla wielu osób nie wyda się atrakcyjnym rozwiązaniem.

CBDC – pytania i odpowiedzi

CBDC to skrót od: Central Bank Digital Currency. W języku polskim polskim, oznacza walutę cyfrową emitowaną i kontrolowaną przez bank centralny.

Nie. Główną różnicą jest to, że kryptowaluty (takie jak Bitcoin czy Ethereum) opierają się na zdecentralizowanej sieci blockchain, natomiast CBDC są emitowane i kontrolowane przez jeden podmiot: bank centralny.

Aktualnie CBDC to projekt który nie został jeszcze wdrożony. CBDC poszczególnych krajów lub wspólnot gospodarczych (np.: EUR w UE) będą odpowiednikami walut fiducjarnych, których aktualnie nie możemy jeszcze kupić, a raczej wymienić (tak jak przebiega wymiana walut w kantorze).