W ciągu ostatnich kilku tygodni akcje NVIDII odnotowały ogromny wzrost pod względem wyceny rynkowej. Najpierw cieszyły się ogromnym wsparciem dzięki obecnemu szumowi związanemu ze sztuczną inteligencją, a następnie firma opublikowała niezwykle optymistyczne prognozy sprzedaży na następny kwartał. W rezultacie NVIDIA dołączyła do grona spółek o kapitalizacji rynkowej przekraczającej 1 bilion USD. Czy jednak obecna wycena rynkowa jest satysfakcjonująca? A może to tylko kolejna bańka?

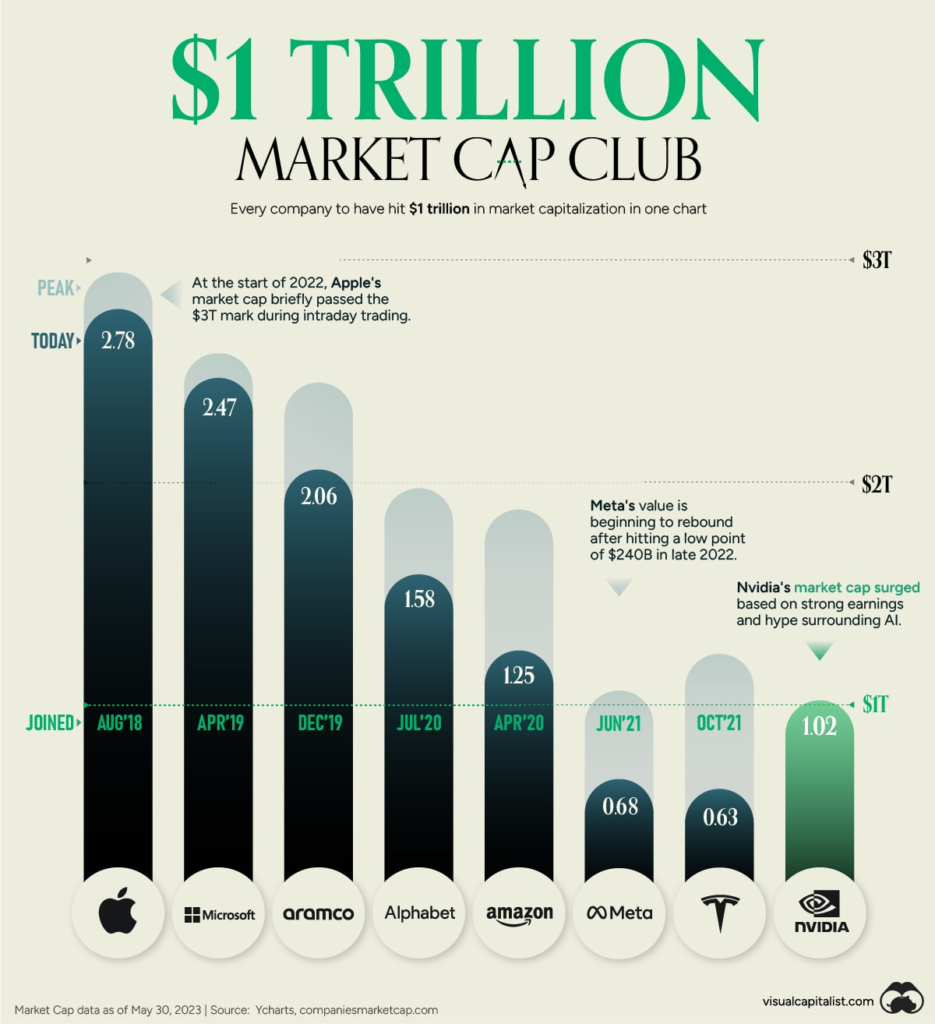

NVIDIA dołączyła do klubu spółek wartych bilion dolarów

NVIDIA po raz pierwszy przekroczyła próg 1 biliona dolarów kapitalizacji rynkowej. Dołączyła więc do grona firm takich jak Apple, Microsoft i Google. Do niedawna w klubie tym znajdowały się również Tesla i Meta.

NVIDIA stała się również pierwszym producentem chipów w historii, który dołączył do tego „klubu”. Innym producentem układów scalonych, którego wycena jest przynajmniej nieznacznie zbliżona do wyceny NVIDII, jest Taiwan Semiconductor Manufacturing, którego wartość rynkowa wynosi około 550 mld USD.

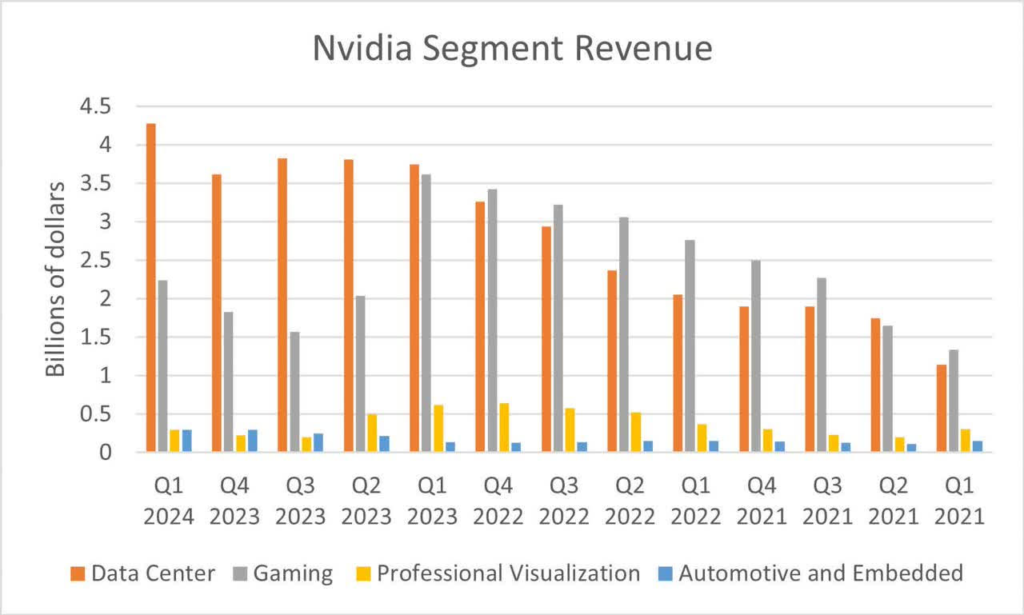

Przychody NVIDIA są napędzane głównie przez segment sztucznej inteligencji

NVIDIA opublikowała wyniki swojej działalności w podziale na segmenty. Najważniejsze wnioski są następujące: Największy wkład pochodził z segmentu sztucznej inteligencji (AI), co wynika głównie z rosnącego zapotrzebowania na technologię AI w przestrzeni centrów danych. Segment ten jest prawdziwym motorem napędowym firmy. Z drugiej strony, branża gier, która kiedyś stanowiła największą część ich działalności, znacznie spadła w ostatnich kwartałach.

Przychody z centrów danych wyniosły 4,28 mld USD, co oznacza wzrost o 14% rok do roku. Sektor gier osiągnął 2,24 mld USD. Segment profesjonalnej wizualizacji dodał 295 mln USD, co oznacza spadek o 38% rok do roku. Segment motoryzacyjny przyniósł rekordowe 296 mln USD. Jest to wzrost o 114% rok do roku.

Prognozy zakładają wzrost o 50% kwartał do kwartału, czy to realne?

Akcje NVIDIA zyskały największy wzrost w historii dzięki niewiarygodnie zawyżonym prognozom zysków na następny kwartał. W rzeczywistości prognozy firmy zakładają wzrost sprzedaży o około 50% kwartał do kwartału. Z 7,19 mld USD do 10,47 mld USD. Tym samym rynek nie docenił „przyzwoitych” wyników gospodarczych za pierwszy kwartał tego roku przez szaleńczą aprecjację kursu walutowego. Ale głównie to perspektywy.

Prognoza ta jest jednak o tyle dziwna, że NVIDIA nie liczy na duży wzrost kosztów operacyjnych. Ich szacunki dotyczące kosztów operacyjnych są zatem całkowicie nieproporcjonalne do ich szacunków dotyczących przychodów w przyszłym kwartale. Oczekuje się, że koszty operacyjne wzrosną o około 200 milionów dolarów. Z 2,51 mld USD do 2,71 mld USD. Widzicie tę dysproporcję?

Jeśli chcemy, aby firma osiągnęła wyższą sprzedaż, logiczne jest, że musi zwiększyć produkcję, zatrudnić nowych pracowników. Co wiąże się z większą administracją i kosztami. Ale według liczb, które ogłaszają, wygląda na to, że nic takiego się nie wydarzy.

Inną kwestią jest to, skąd będą pochodzić klienci, którzy zapłacą NVIDIA dodatkowe 3,28 miliarda dolarów? Niektórzy z największych klientów NVIDII to Amazon, Alphabet i Microsoft. W przypadku dwóch pierwszych firm nie udało mi się znaleźć szacunkowych wydatków po szybkim przejrzeniu ich raportów o zyskach. Ale Microsoft wskazał, że praktycznie nie spodziewa się wzrostu wydatków. A jeśli spojrzeć na zgłoszone koszty operacyjne Amazon i Alphabet, widać duży spadek z IV kwartału do I kwartału. W przypadku Amazona jest to horrendalny spadek z 146 mld USD do 123 mld USD. Chociaż w przypadku Amazona koszty operacyjne są zawsze znacznie większe w ostatnim kwartale roku. Z oczywistych powodów.

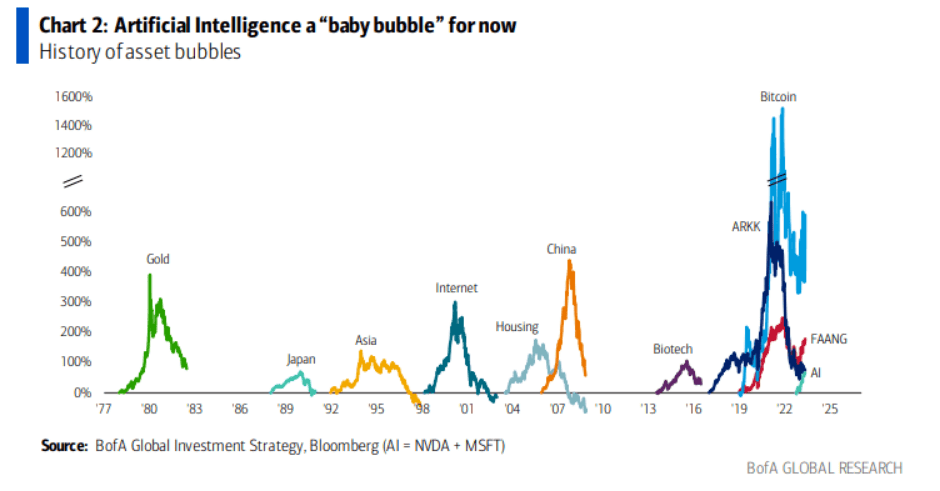

Czy na rynku tworzy się nowa bańka AI?

Obecny rajd w sektorze technologicznym ma wiele wspólnego z publicznym uruchomieniem chatbota AI ChatGPT. Na początku roku inwestorzy i spekulanci zdali sobie sprawę, że jest to rewolucyjna rzecz, która uratuje nas przed recesją gospodarczą dzięki większej wydajności pracy. Zaczyna to jednak przypominać bańkę dotcomów z lat 90-tych, kiedy na rynku pojawił się rewolucyjny Internet. Wówczas minęły lata, zanim stał się on bańką. Dziś wszystko jest szybsze i praktycznie każdy mógł z niego korzystać natychmiast po wprowadzeniu chat bota. Przyjęcie internetu zajęło lata. Co było dość szybkie jak na tamte czasy.

W każdym razie mówi się o „dziecięcej bańce” w odniesieniu do szumu związanego ze sztuczną inteligencją. Nie jest to więc tak naprawdę czysta bańka inwestycyjna, ale raczej rodzaj bańki podzielonej na segmenty. Porównując ją z poprzednimi bańkami inwestycyjnymi, widać ogromną różnicę.

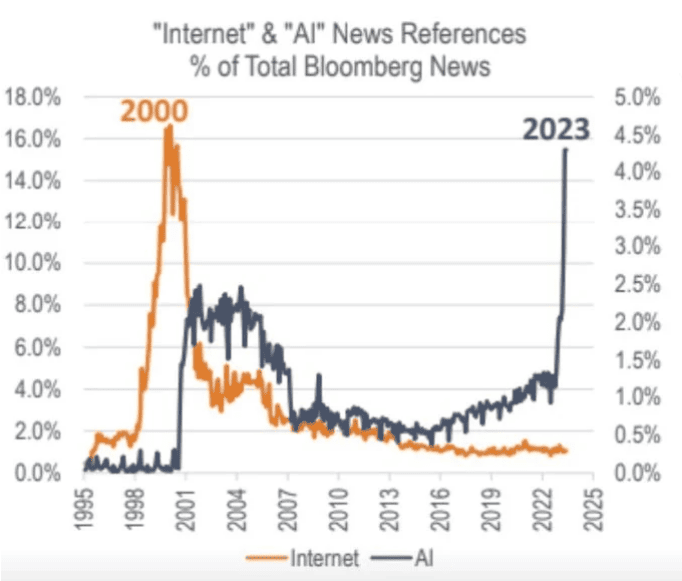

Inną interesującą rzeczą jest to, że o sztucznej inteligencji mówi się w wiadomościach Bloomberga tak samo, jak o Internecie pod koniec tysiąclecia. A kiedy główny nurt mówi o czymś tak dużo, jest to czerwona flaga.

Podsumowanie

NVIDIA to z pewnością dobra akcja, ale obecne wyceny są wyraźnie napędzane przede wszystkim przez obecny trend AI. W końcu, na dłuższą metę, jaki jest sens inwestowania w akcje, których wskaźnik P/E wynosi 205? Żaden. Profesjonalni spekulanci wskakują na rynek, ponieważ jest to dla nich szybki zarobek. Nie chcą trzymać akcji NVIDIA przez 10 lat. A gdy krótkoterminowi spekulanci na coś wskoczą, inwestorzy długoterminowi powinni się wystrzegać. Większość inwestorów detalicznych nie ma o tym zielonego pojęcia.

Jesteśmy ciekawi jak wypadną wyniki za drugi kwartał. Jeśli będą dobre, będzie to duży sukces spółki. Jeśli jednak rzeczywista rentowność nie będzie zbliżona do szacunków, to zaraz po tym zobaczymy gwałtowny spadek na wykresie.