Bańka dot-comów była bańką giełdową napędzaną przez wysoce spekulacyjne inwestycje w spółki internetowe podczas hossy w latach 1995-2000. W tym czasie wartość rynków akcji gwałtownie wzrosła, a zdominowany przez technologię indeks Nasdaq urósł w tym okresie pięciokrotnie.

Niestety, sytuacja zaczęła się zmieniać pod koniec lat 2000, kiedy inwestorzy zdali sobie sprawę, że wiele z tych firm miało modele biznesowe, które nie były opłacalne. Wówczas rozpoczął się rynek niedźwiedzia, który trwał około dwóch lat i miał wpływ na całą giełdę.

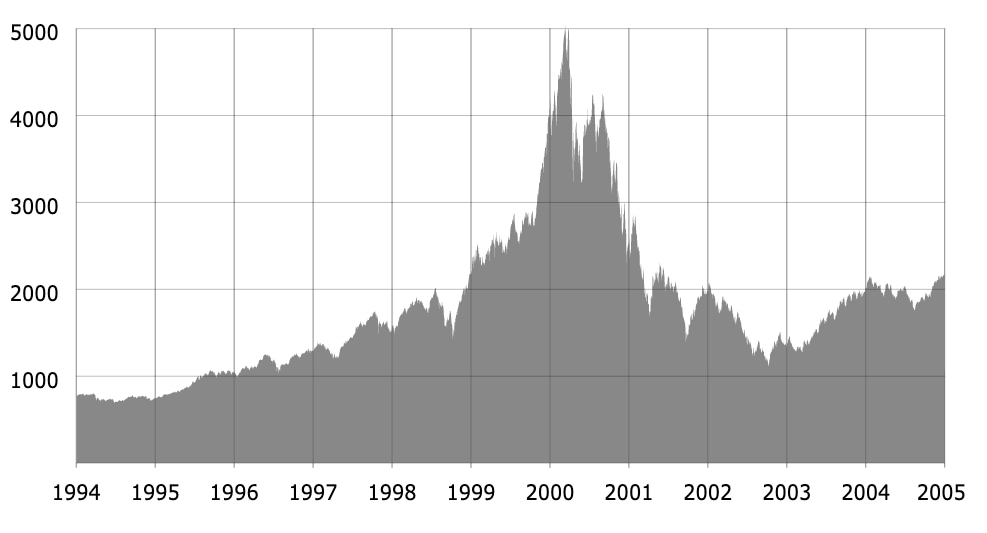

W wyniku krachu indeks Nasdaq spadł o 76,81%. Ze szczytu wynoszącego 5 048,62 w dniu 10 marca 2000 r. do 1 139,90 w dniu 4 października 2002 r.. Sytuacja ta doprowadziła do upadku większości spółek typu dot-com i wyparowania bilionów dolarów kapitału inwestycyjnego. Nasdaq potrzebował 15 lat, aby odzyskać swój szczyt, co udało się 24 kwietnia 2015 roku.

Internet zmienił wszystko… z wyjątkiem podstawowej matematyki wyceny akcji. Nie było to jednak powszechne przekonanie w drugiej części lat 90-tych, kiedy to akcje (zwłaszcza akcje technologiczne) zyskiwały na wartości w zdumiewającym tempie – tworząc bańkę, która w realiach rynkowych miała w końcu pęknąć w dramatyczny sposób.

Czym są bańki finansowe (aktywów)?

Bańka dot-comów jest przykładem bańki aktywów, czasami nazywanej bańką finansową, gospodarczą lub spekulacyjną. Warte uwagi przykłady z historii to bańka giełdowa z lat 20. ubiegłego wieku, która doprowadziła do Wielkiego Kryzysu, oraz bańka na rynku nieruchomości z lat 2000.

Bańka na rynku aktywów występuje wtedy, gdy cena danego składnika aktywów gwałtownie wzrasta w krótkim czasie i jest znacznie wyższa niż wskazują na to jego fundamenty. Bańki na rynku aktywów są napędzane przez zwiększoną podaż pieniądza i szczególne okoliczności historyczne (np. szybki rozwój technologiczny). Cechą charakterystyczną bańki jest irracjonalna rozrzutność* – nieuzasadniony optymizm ekonomiczny, który sprawia, że inwestorzy bez powodu koncentrują się na danej klasie aktywów.

Podczas bańki inwestorzy podbijają cenę aktywów ponad ich wewnętrzną wartość. Jak kula śnieżna, bańka karmi się sama sobą. Im wyższe ceny, tym więcej oportunistycznych inwestorów wkracza do akcji – oczekiwanie na przyszłą aprecjację cen zachęca do wpłacenia dodatkowych dolarów, co jeszcze bardziej napompowuje cenę.

W końcu, kiedy ceny się załamują, a popyt spada, bańka pęka, siejąc spustoszenie wśród spóźnialskich, z których większość traci duży procent swoich inwestycji. Pęknięcie ma fatalne skutki, takie jak zmniejszenie wydatków przedsiębiorstw i gospodarstw domowych oraz potencjalny kryzys gospodarczy (recesja).

Uwaga: Bańki cenowe są bardzo trudne do rozpoznania w trakcie ich występowania i często są identyfikowane dopiero z perspektywy czasu.

*Termin irracjonalna rozrzutność (irrational exuberance) powstał w grudniu 1996 r. z inicjatywy przewodniczącego Zarządu Rezerwy Federalnej Alana Greenspana i był powszechnie interpretowany jako ostrzeżenie, że rynek akcji może być przewartościowany.

Bańka dot-com – Wyjaśnienie

Lata 90. były świadkiem szybkiego postępu technologicznego w wielu dziedzinach w USA. Jednak komercjalizacja Internetu doprowadziła do najbardziej niezwykłej ekspansji wzrostu kapitału w tym kraju w historii. Wielu inwestorów chętnie inwestowało, przy każdej wycenie, w każdą firmę typu dot-com, zwłaszcza jeśli miała ona w nazwie końcówkę „.com”.

Ostatecznie przerodziło się to w coś, co obecnie znane jest jako bańka dot-comów (aka dot-com boom, tech bubble, Internet bubble). Została ona wywołana połączeniem spekulacyjnego inwestowania, nadmiernej pewności siebie na rynku, nadmiaru funduszy venture capital i niepowodzenia startupów internetowych w osiąganiu zysków. W tym czasie zarówno inwestorzy venture capital, jak i inwestorzy indywidualni wpłacali pieniądze do spółek internetowych, mając nadzieję, że pewnego dnia staną się one rentowne. Porzucali przy tym wszelką ostrożność na rzecz możliwości wykorzystania rosnącej popularności dot-comów.

Wielu inwestorów oczekiwało, że firmy internetowe odniosą sukces tylko dlatego, że Internet był innowacją. Nawet jeśli cena akcji technologicznych znacznie przekroczyła ich wartość wewnętrzną, rosnąc znacznie szybciej niż ich odpowiedniki w realnym sektorze. W rezultacie, inwestorzy pragnący znaleźć następny wielki dot-com byli jak najbardziej skłonni pominąć fundamentalną analizę spółki obejmującą takie wskaźniki jak stosunek ceny do zysków (P/E) i oprzeć zaufanie na postępie technologicznym.

Na przykład, firmy, które jeszcze nie wygenerowały żadnych przychodów lub zysków, nie posiadały zastrzeżonej technologii, a w wielu przypadkach nie posiadały gotowego produktu, weszły na rynek przez IPO (Initial Public Offering). Już następnego dnia ich ceny akcji potrafiły się potroić, co prowadziło do zawyżania wyceny firm internetowych na całym rynku. Te skandaliczne wyceny spowodowały nadmierny popyt, torując drogę do nieuchronnego pęknięcia bańki.

Przewartościowane i wysoce spekulacyjne startupy ostatecznie osiągnęły kulminację w giełdowym wzroście w 1995 roku. W 1997 roku na Nasdaq napłynęły rekordowe ilości kapitału, dzięki czemu do 1999 roku 39% wszystkich inwestycji venture capital trafiło do firm internetowych. Jeszcze w tym samym roku większość z 457 IPO dotyczyła spółek internetowych, a w samym pierwszym kwartale 2000 r. było ich 91. W rezultacie w latach 1995-2000 indeks giełdowy Nasdaq Composite wzrósł o 400%.

Dlaczego bańka dot-comów pękła? 4 główne przyczyny

Ostateczny krach bańki dot-comów może być przypisany następującym czynnikom:

Absurdalne przeszacowanie wartości dot-comów

Jednym z czynników, które w ogromnym stopniu przyczyniły się do powstania bańki dot-comów był brak należytej staranności inwestorów. Ze względu na gwałtowny wzrost popytu i brak solidnych modeli wyceny, większość spółek internetowych, które zadebiutowały podczas ery dot-comów, była nadmiernie przeszacowana. Krótko mówiąc, spółki były wyceniane na podstawie zysków i profitów, które nie pojawiłyby się przez kilka lat. Inwestorzy byli skłonni ignorować tradycyjne podstawy, wierząc że model biznesowy faktycznie zadziała.

W rezultacie inwestycje w te zaawansowane technologicznie spółki były wysoce spekulacyjne. Bez solidnych wskaźników rentowności zakorzenionych w danych i logice, takich jak wskaźniki P/E. Niewątpliwie ta krótkowzroczna strategia inwestycyjna – skutkująca nierealistycznymi, zbyt optymistycznymi wartościami – oślepiła inwestorów przed sygnałami ostrzegawczymi, które ostatecznie doprowadziły do pęknięcia bańki.

Rozrzutne nawyki wydatkowe dot-comów

Z inwestorami kapitału podwyższonego ryzyka rzucającymi pieniądze na rynek, dot-comy ścigały się, aby szybko osiągnąć sukces, często wydając fortunę na marketing. Aby stworzyć marki, które odróżnią je od konkurencji, a niektóre z nich przeznaczały aż 90% swojego budżetu na reklamę.

W rezultacie, większość firm internetowych poniosła straty. Wydały one bowiem krocie na reklamę i promocję, aby jak najszybciej zbudować udział w rynku (procent rynku/branży kontrolowany przez firmę) lub udział w świadomości (świadomość konsumentów lub popularność wokół firmy). Ponadto, często firmy te oferowały swoje usługi lub produkty za darmo lub z rabatem. W ten sposób chciały stworzyć wystarczającą świadomość marki, aby w przyszłości naliczać rentowne stawki.

Co więcej, ówczesne firmy technologiczne były znane z organizowania kosztownych imprez zwanych dot-com parties, aby wygenerować szum po uruchomieniu firmy. Budżety sięgające miliona dolarów miesięcznie sponsorowały ekstrawaganckie imprezy w rejonie Zatoki, zamieniając spotkania networkingowe w maszyny PR.

W rzeczywistości, imprezy te często nie były niczym więcej niż czystą bujnością wspieraną przez tanie pieniądze, rzadko przynosząc korzyści firmie. Ten sposób myślenia trafnie podsumował Declan Fox, dyrektor ds. rozwoju biznesu w Sony Music: „Nikogo nie obchodzi, kto zorganizował imprezę, o ile jest to otwarty bar”.

Uwaga: Finansowane przez venture dot-comy z lat 90-tych, które działały ze stratą, można zrównać z dzisiejszymi startupami technologicznymi, takimi jak firmy dostarczające jedzenie i świadczące usługi przewozowe (np. Door Dash, Uber). Podobnie jak w przypadku dot-comów, ich celem jest najpierw zdobycie dominującej pozycji na rynku, po czym mogą podnieść ceny do poziomu, na którym będą rentowne. Jednocześnie jednak, gdy wyceny tych startupów gwałtownie rosną, wciąż nie zarabiają one pieniędzy.

Przeczytaj artykuł Ranjana Roya o DoorDash i „arbitrażu pizzy”, w którym w przekonujący sposób pokazuje on upadające modele biznesowe dzisiejszych platform dostawczych: Właściciel pizzerii widzi, że DoorDash sprzedaje swoje pizze o wartości 24 dolarów za jedyne 16 dolarów, co stanowi dla niego okazję do arbitrażu (jednoczesnego zakupu i sprzedaży tego samego produktu na różnych rynkach w celu uzyskania zysku z różnicy w cenie notowanej na giełdzie): Zamów swoje pizze za 16 dolarów, sprzedaj je DoorDashowi za 24 dolary każda i odbierz różnicę.

Nadwyżka kapitału wysokiego ryzyka

Pieniądze wlewane w dot-comy przez inwestorów venture capital i innych inwestorów były podstawową przyczyną powstania bańki. Co więcej, tanie pieniądze dostępne dzięki bardzo niskim stopom procentowym sprawiły, że kapitał był łatwo dostępny. Dodatkowo, ustawa o uldze podatkowej z 1997 r. obniżyła najwyższy krańcowy podatek od zysków kapitałowych w USA, co sprawiło, że ludzie jeszcze chętniej podejmowali inwestycje spekulacyjne.

To, w połączeniu z mniejszymi przeszkodami w finansowaniu startupów technologicznych i internetowych, doprowadziło do masowych inwestycji w tym sektorze, co jeszcze bardziej powiększyło bańkę.

Zachęcanie przez media

Firmy medialne zachęcały społeczeństwo do inwestowania w ryzykowne akcje technologiczne, przedstawiając zbyt optymistyczne oczekiwania dotyczące przyszłych zysków. Podobnie, publikacje biznesowe – takie jak The Wall Street Journal, Forbes, Bloomberg, a także wiele publikacji analiz inwestycyjnych – jeszcze bardziej stymulowały popyt, wykorzystując chęć społeczeństwa do inwestowania na rynku akcji.

Bańka dot-comów pęka

Indeks Nasdaq osiągnął szczyt na poziomie 5048 w dniu 10 marca 2000 r., niemal podwajając się w stosunku do roku poprzedniego. Po osiągnięciu tego szczytu kilka wiodących firm z branży high-tech, takich jak Dell i Cisco, złożyło ogromne zlecenia sprzedaży. To wywołało paniczną sprzedaż wśród inwestorów, a w konsekwencji spowodowało spadek wartości wielu firm technologicznych. W ciągu kilku tygodni rynek akcji stracił 10% swojej wartości.

Spadek koniunktury został jeszcze bardziej pogłębiony przez:

- Obawy, że problemy związane z Y2K mogą wywołać szersze problemy społeczne lub gospodarcze: Wydatki na technologię były niestabilne, ponieważ pojawiły się obawy, że systemy komputerowe będą miały problemy ze zmianą swoich zegarów i kalendarzy z 1999 na 2000 rok;

- Nowe szczyty w wydatkach na marketing: Wydatki na reklamę osiągnęły nowe szczyty dla sektora, ponieważ firmy dot-com zakupiły astronomicznie drogie (30-sekundowa reklama kosztowała około 2 milionów dolarów) spoty reklamowe na Super Bowl;

- Rosnące stopy procentowe: Rezerwa Federalna kilkakrotnie podnosiła stopy procentowe w latach 1999-2000. Wyższe stopy procentowe ograniczają entuzjazm rynkowy i zachęcają inwestorów do przeniesienia inwestycji z bardziej spekulacyjnych aktywów do bezpieczniejszych, płacących odsetki udziałów, takich jak obligacje;

- Recesja w Japonii w marcu 2000 r: Wiadomość, że Japonia weszła w recesję, wywołała globalną wyprzedaż, która nieproporcjonalnie dotknęła akcje technologiczne, przesuwając jeszcze więcej funduszy z aktywów spekulacyjnych do bezpieczniejszych instrumentów, takich jak obligacje. Wkrótce potem Nasdaq spadł o 2,6%, ale S&P 500 wzrósł o 2,4%, ponieważ inwestorzy przerzucili się z silnie prosperujących akcji technologicznych na słabo aspirujące akcje o ugruntowanej pozycji;

Ostatecznie czynniki te przyczyniły się do pęknięcia nadmiernie napompowanej bańki internetowej. W miarę jak pozbawione gotówki spółki internetowe zaczęły tracić na wartości, siejąc strach wśród inwestorów i powodując dalszą sprzedaż, rozpoczął się samonapędzający się proces zwany kapitulacją (masowe poddanie się spadającemu rynkowi). W rezultacie firmy dot-com, które osiągnęły kapitalizację rynkową liczoną w setkach milionów dolarów, w ciągu kilku miesięcy stały się bezwartościowe.

Wyprzedaż trwała aż do momentu, gdy Nasdaq osiągnął dno w październiku 2002 roku na poziomie 1 114. Był to spadek o 78% w stosunku do wartości szczytowej. Do 2001 roku większość notowanych na giełdzie spółek typu dot-com upadła, a biliony (szacunkowo 5 bilionów dolarów) kapitału inwestycyjnego wyparowało.

Dopiero w 2008 roku branża zaawansowanych technologii przekroczyła poziom bezrobocia sprzed recesji, które od 2001 do 2008 roku wzrosło o 4%. Przemysł technologiczny w Dolinie Krzemowej potrzebował więcej czasu, aby się odbudować, a niektóre firmy musiały przenieść etapy produkcji do obszarów o niższych kosztach.

Firmy, które załamały się, ale przetrwały bańkę dot-comów

Gdy kapitał venture wyschnął, wyschły również finansowane przez niego start-upy. Czas życia dot-comów był bezpośrednio skorelowany z ich stopą wypalenia, czyli tempem, w jakim wypalały swój kapitał – w rezultacie wiele firm dot-comów zostało zlikwidowanych. Ponadto, w miarę spadku popytu, zanikała działalność branż wspierających, takich jak reklama czy spedycja.

Wiele firm internetowych i ich kadra kierownicza została oskarżona (lub skazana) za oszustwa związane z niewłaściwym wykorzystaniem pieniędzy akcjonariuszy. Ponadto amerykańska Komisja Papierów Wartościowych i Giełd (SEC) nałożyła wysokie kary na firmy inwestycyjne, w tym Citigroup (NYSE: C) i Merrill Lynch, za oszukiwanie inwestorów.

Jednak nielicznym – dzięki reorganizacji, nowemu przywództwu i przedefiniowanym planom biznesowym – udało się dostosować i tym samym przetrwać kryzys. Do firm, którym udało się to zrobić należą Amazon (NASDAQ: AMZN), eBay (NASDAQ: EBAY), Priceline i Shutterfly.

Uwaga: W przeciwieństwie do opinii publicznej (że większość firm dot-com upadła), według Davida Kirscha, dyrektora Dot Com Archive, 48% firm dot-com wciąż istniało pod koniec 2004 roku (choć przy niższych wycenach). Dodaje on, że wskaźnik przetrwania dot-comów jest tak dobry lub lepszy niż w przypadku innych technologii (np. samochodów, telewizorów) w ich początkowych latach.

Priceline

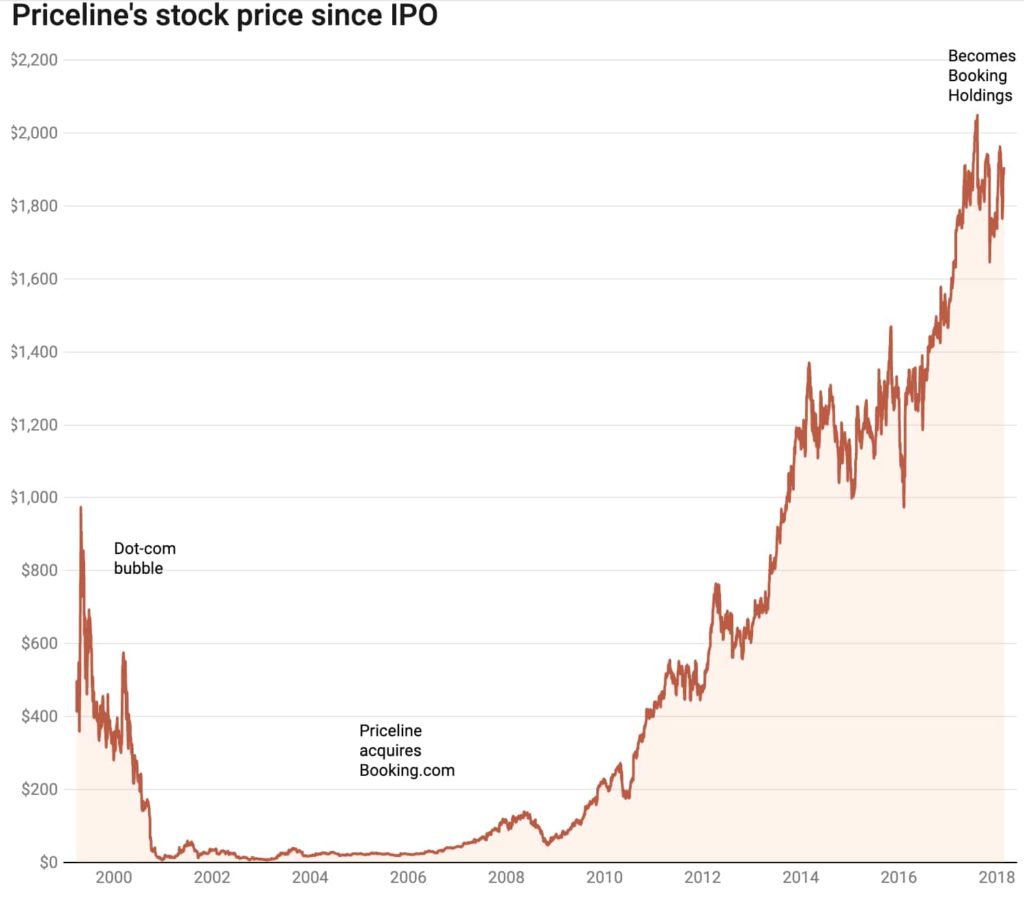

Firmą, która najbardziej ucieleśniała erę dot-com, była Priceline. Uruchomiona w 1998 roku, Priceline została założona przez Jaya Walkera i miała na celu rozwiązanie problemu niesprzedanych miejsc w samolotach. Rozwiązanie Priceline polegało na oferowaniu tych miejsc klientom online, którzy mogli podać cenę, jaką byli gotowi zapłacić.

W rezultacie klienci otrzymywali tańsze loty, a linie lotnicze sprzedawały nadwyżki miejsc. Krótko mówiąc, udało się zlikwidować nieefektywność rynku, a Priceline zgarnęła krocie za usprawnienie procesu.

Firma była sensacją dot-com, rozwijając się z 50 pracowników do ponad 300 i sprzedając ponad 100 000 biletów lotniczych w ciągu pierwszych siedmiu miesięcy działalności. W 1999 roku sprzedawała już ponad 1000 biletów dziennie.

Walker chciał nasycić rynek budując markę poprzez rygorystyczny marketing. Firma wydała więc ponad 20 milionów dolarów na reklamę w ciągu pierwszych sześciu miesięcy, zajmując ostatecznie piąte miejsce pod względem świadomości marki w Internecie w 1998 roku. Wyprzedzały ją jedynie AOL, Yahoo, Netscape i Amazon.

W marcu 1999 roku Priceline weszła na giełdę z ceną 16 dolarów za akcję. Ostatecznie jej wartość wyniosła 69 dolarów, co dało jej kapitalizację rynkową w wysokości 9,8 miliarda dolarów. Była to jak dotąd największa wycena firmy internetowej w pierwszym dniu jej istnienia.

W tym samym czasie Priceline odnotował straty w wysokości 142,5 miliona dolarów w pierwszych kilku kwartałach działalności. Ponadto kupowała bilety na wolnym rynku, aby zrealizować oferty klientów, tracąc w ten sposób około 30 dolarów na każdym sprzedanym bilecie. Dodatkowo, klienci Priceline często płacili na aukcji więcej, niż mogliby zapłacić w tradycyjnym biurze podróży.

Nie przeszkadzało to jednak inwestorom, ponieważ byli oni bardziej zainteresowani szumem wokół spółki. Nie miało to również znaczenia dla inwestorów venture capital, których celem było wspieranie firm takich jak Priceline, eToys i Kozmo.com, aby wygenerować ogromne IPO, ponieważ właśnie wtedy dostawali pieniądze.

Niewiarygodne, że w 1999 roku utrata pieniędzy była oznaką udanego dot-comu, a Priceline była na pierwszym miejscu. Tak wiele firm, które ucieleśniały bańkę dot-com (np. Pets.com, eToys, Kozmo.com, UrbanFetch), miało pewne lub wszystkie cechy Priceline:

- Obietnica zmiany świata;

- Strategia „get-big-fast” w celu zdobycia dominacji na rynku;

- Skłonność do sprzedawania produktów lub usług ze stratą, aby zdobyć ten udział w rynku;

- Hojne wydatki na branding i reklamę w celu zwiększenia świadomości marki;

- Monstrualna wycena, która była oderwana od dochodowości lub racjonalnych wskaźników.

W końcu firma straciła 1,1 miliarda dolarów w 1999 roku, a jej akcje spadły z 974 dolarów do 7 dolarów za akcję. Kolejny cios przyszedł wraz z 9/11, a cała branża turystyczna stanęła przed wyzwaniami. Jednak rzeczy zaczęły się zmieniać, gdy Jeff Boyd przejął funkcję dyrektora generalnego w 2002 roku. Odbudował on markę Priceline wokół hoteli, a nie biletów lotniczych i rozszerzył biznes na rynek europejski.

Priceline (teraz Booking Holdings) obecnie współpracuje z ponad 100 000 hoteli w ponad 90 krajach i osiąga przychody. Booking Holdings obejmuje obecnie Priceline i dawne konkurencyjne strony turystyczne Kayak, Booking.com, Agoda, Open Table i RentalCars.com. W sierpniu 2022 roku jego akcje handlują na poziomie około 1 947 dolarów.

Zwycięzcy i przegrani bańki dot-comów

Bańka na rynku aktywów może być bardzo szkodliwa, zwłaszcza dla tych, którzy spóźnili się z zakupem. Przeciętny inwestor, który wszedł w bańkę dot-comów i kupił w szczytowym momencie, miał realne ryzyko utraty wszystkiego. Inwestorzy venture capital nie martwili się jednak o rentowność firmy ani o to, czy nie powstaje bańka. Każde IPO oznaczało wyjście, wypłatę.

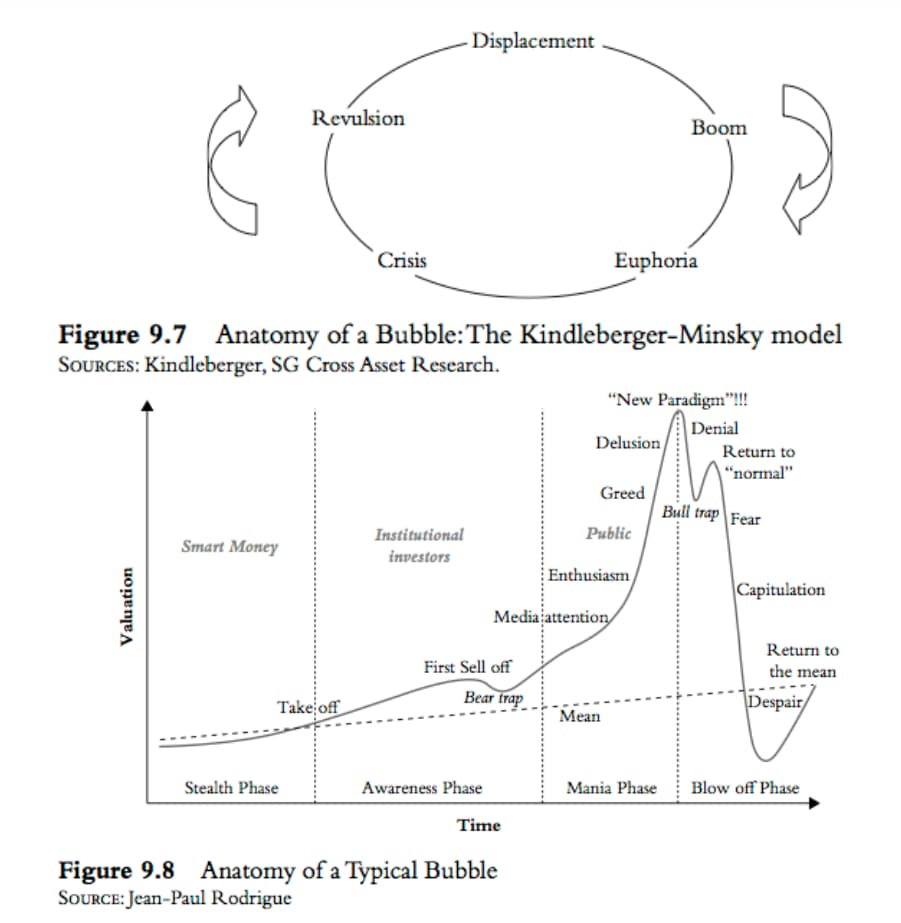

W cyklu życia bańki można wyróżnić pięć etapów: wyparcie, boom, euforia, czerpanie zysków/kryzys oraz panika/odwrót. Poniższy wykres przedstawia te pięć etapów, a także to, kiedy pojawiają się różne rodzaje inwestorów, wyraźnie ilustrując, że upadek dotyka spóźnialskich.

Kto najbardziej ucierpiał w wyniku pęknięcia bańki dot-com?

Niestety, podobnie jak w przypadku większości baniek aktywów, zwykli ludzie (społeczeństwo) byli najbardziej agresywnymi inwestorami w bańkę dot-comów. Zwłaszcza kiedy bańka była u szczytu, a mądrzy ludzie się z niej wycofywali. Na przykład, w 2000 r. inwestorzy indywidualni nadal wpłacali 260 miliardów dolarów na rynek akcji, gdy ten zaczął się załamywać. Był to znaczny wzrost w porównaniu z 1998 r., gdy zainwestowano 150 miliardów dolarów, i 1999 r., gdy na rynku zainwestowano 176 miliardów dolarów.

Do 2002 roku 100 milionów inwestorów indywidualnych straciło na giełdzie łącznie 5 bilionów dolarów. Ponadto, badanie przeprowadzone przez Vanguard wykazało, że do końca 2002 r. 70% 401(k)s straciło co najmniej jedną piątą swojej wartości, a 45% straciło więcej niż jedną piątą.

Jednocześnie całe pokolenie pracowników, którzy postawili swoje kariery na marzenia o technologii, zostało zwolnione. Szacuje się, że w latach 2001-2004 sama Dolina Krzemowa straciła 200 000 miejsc pracy.

Kto najwięcej zyskał na bańce internetowej?

Oczywiście nie dla wszystkich era ta skończyła się źle. Na przykład, między wrześniem 1999 r. a lipcem 2000 r., osoby związane z firmami typu dot-com wypłaciły 43 miliardy dolarów, czyli dwa razy więcej niż sprzedały w latach 1997 i 1998. Co więcej, w miesiącu poprzedzającym szczyt Nasdaq, insiderzy sprzedali 23 razy więcej akcji niż kupili.

Najbardziej udana transakcja ery dot-comów

W połowie lat 90-tych, u progu bańki dot-com, Mark Cuban został poproszony przez Todda Wagnera, przyjaciela i fana sportu, o założenie firmy zajmującej się internetowym audio, w której użytkownicy mogliby słuchać meczów sportowych online. Cuban zgodził się i w 1995 roku stworzył AudioNet, który później przekształcił się w Broadcast.com. Firma weszła na giełdę w lipcu 1998 roku, a jej cena akcji wzrosła o 250% w pierwszym dniu notowań, co było wówczas rekordem dla nowo wyemitowanych akcji publicznych.

Sukces firmy wzbudził zainteresowanie Yahoo!, które nabyło Broadcast.com w 1999 roku za 5,7 miliarda dolarów w akcjach Yahoo! Po sprzedaży Cuban postanowił zabezpieczyć się przed ryzykiem spadku wartości akcji Yahoo!, które teraz posiadał, poprzez ich shortowanie. Taktyka ta była głęboko przemyślana, zwłaszcza patrząc wstecz.

Niestety, wszystkie usługi nadawcze Yahoo! zostały zakończone zaledwie kilka lat po przejęciu. Kosztowny zakup powszechnie uważany jest za jedną z najgorszych akwizycji internetowych w historii.

Dziedzictwo epoki dot-comów

Podczas gdy większość startupów technologicznych zniknęła, kapitał włożony w nie podczas ery dot-comów stworzył cyfrową infrastrukturę i podstawy ekonomiczne, które ostatecznie pozwoliły internetowi dojrzeć.

Podobnie jak dot-comy, firmy telekomunikacyjne również doświadczyły bańki, która zakończyła się tragicznym krachem. Zanim jednak bańka pękła, zdołały zebrać na Wall Street 1,6 biliona dolarów i zainwestować ponad 500 miliardów dolarów w układanie światłowodów, dodawanie nowych przełączników i budowanie sieci bezprzewodowych.

80 milionów mil światłowodu stanowiło 76% całego cyfrowego okablowania zainstalowanego do tego momentu w USA i miało umożliwić w przyszłości rozwój Internetu.

Wynikający z tego nadmiar światłowodów w latach po upadku oraz poważna nadwyżka przepustowości w zakresie korzystania z Internetu oznaczały, że kolejna fala przedsiębiorstw mogła tanio dostarczać nowe, zaawansowane usługi internetowe. Do 2004 r. koszt pasma spadł o ponad 90%, mimo że wykorzystanie Internetu podwajało się co kilka lat. A jeszcze w 2005 roku aż 85% przepustowości łączy szerokopasmowych w kraju pozostawało niewykorzystane.

Tak więc, po utracie tysięcy miejsc pracy i miliardach dolarów na inwestycje, być może możemy spojrzeć na fundamenty, które zostały położone dla przyszłości Internetu. Inwestor kapitału wysokiego ryzyka Fred Wilson, który sam stracił 90% swojej wartości netto w wyniku krachu, opisał to tak:

Mój przyjaciel ma świetny tekst. Mówi: 'Nic ważnego nigdy nie zostało zbudowane bez irracjonalnej bujności’. Oznacza to, że potrzebujesz trochę tej manii, aby spowodować, że inwestorzy otworzą swoje portfele i sfinansują budowę kolei, przemysłu samochodowego, lotniczego czy jakiegokolwiek innego. W tym przypadku wiele z zainwestowanego kapitału zostało utracone, ale również wiele z niego zostało zainwestowane w szkielet Internetu o bardzo wysokiej przepustowości, w wiele działających programów, w bazy danych i struktury serwerów. Wszystkie te rzeczy umożliwiły to, co mamy dzisiaj, co zmieniło nasze życie … to właśnie zbudowała cała ta spekulacyjna mania.

Jak uniknąć baniek ekonomicznych?

Niektóre z działań, jakie mogą podjąć inwestorzy, aby uniknąć powstania bańki aktywów, obejmują:

- Właściwe zbadaj dane firmy: Zamiast gonić za zgiełkiem, inwestorzy powinni rozważać inwestycje w startupy dopiero po zbadaniu danych finansowych, takich jak ogólne zadłużenie firmy, marża zysku, wypłaty dywidendy i prognozy sprzedaży. Istotne jest, aby ocenić potencjał długoterminowy, ponieważ krótkoterminowe nastawienie może doprowadzić do powstania kolejnej bańki;

- Unikaj inwestycji spekulacyjnych: Wyceny inwestycji spekulacyjnych są czasami zbyt optymistyczne. Dlatego inwestorzy powinni powstrzymać się od inwestycji opartych na niezrealizowanym potencjale w spółkach, które muszą jeszcze udowodnić swoją rentowność i długoterminową stabilność.

- Szukaj solidnych modeli biznesowych: Unikaj inwestycji w spółki, którym brakuje solidnego modelu biznesowego lub takie, które chwalą się nierealistycznymi perspektywami wzrostu przychodów;

- Dywersyfikacja: Odpowiednie rozłożenie inwestycji zminimalizuje wpływ pęknięcia jakiejkolwiek jednej bańki;

- Unikaj spółek o wysokim współczynniku beta: Aby ocenić związek między spółką a rynkiem akcji, inwestorzy mogą określić współczynnik beta spółki, który wyraża stopień, w jakim akcje poruszają się wraz z gospodarką. Na przykład wartość beta wynosząca 0,5 oznacza, że akcje rosną o połowę, ilekroć wzrasta rynek. Podczas bańki internetowej większość startupów odnotowała wysokie wartości współczynnika beta (większe niż 1), tzn. ich spadek w przypadku załamania rynku byłby znacznie większy niż średni spadek rynku. Wysoki współczynnik beta ostrzega inwestorów przed akcjami o wysokim ryzyku podczas recesji. Odwrotnie jest podczas boomu rynkowego, więc inwestorzy powinni być ostrożni w przypadku tworzenia się bańki.

Podsumowanie

Podsumowując, bańka dot-comów została spowodowana przez brak należytej staranności inwestorów, którzy kierowani stadną mentalnością i medialnym szałem, wlewali pieniądze w startupy internetowe, całkowicie pomijając fundamenty. Tak więc, jako młodzi inwestorzy, jeśli waszą jedyną motywacją do inwestowania w coś jest FOMO (fear of missing out), zróbcie krok do tyłu. Zamiast tego, aby uniknąć efektu bańki, rozważcie takie czynniki jak wskaźnik P/E, wartość wewnętrzna, stosunek długu do kapitału własnego, wypłaty dywidendy itp.